미국의 전설적인 투자 대가인 피터 린치는 “주식시장을 예측하려고 하는데, 이건 완전히 시간 낭비다. 시장을 예측할 수 있는 사람은 아무도 없다(They try to predict the stock market. That is a total waste of time. No one can predict the stock market)”라고 일갈했다.

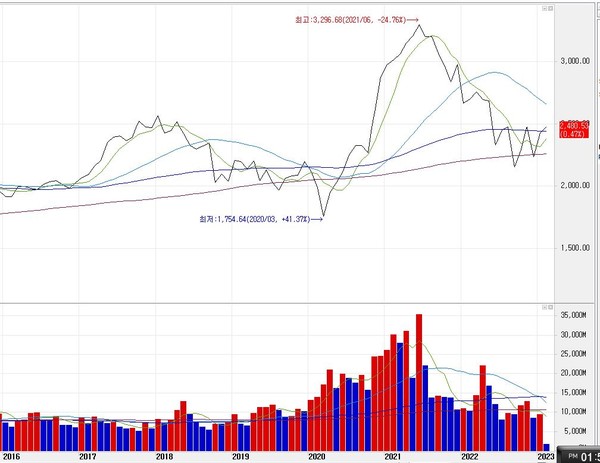

코로나19 사태 3년 동안 코스피(KOSPI) 지수는 그야말로 롤러코스터로 천당과 지옥을 왔다 갔다 했다. 2020년 초 코스피 지수는 2200선에서 출발하여 코로나 사태가 심각해지면서 2020년 3월 1400선까지 급전직하했다. 2020년 3월 19일 급기야 1457.64포인트(p)까지 하락했다.

전 세계 중앙은행과 정부가 금리를 인하하고 돈을 풀면서 지수는 급반전해 2021년 초 전인미답의 3000선을 넘어선 후 3300선까지 치솟았다(2021.7.6. 사상 최고치 3305.21p). 약 1년 반 만에 코스피 지수가 두 배 이상 급등한 것이다.

극심한 인플레이션으로 인한 미국의 공격적인 금리인상과 글로벌 경기둔화로 2022년 9월 지수는 다시 2100선으로 주저앉아 코로나 이전으로 되돌아갔다(2022.9.30. 연중 최저치 2155.49p). 2023년 1월에 2400선을 회복하여 안정을 찾은듯하나 앞으로 주가 향방이야 알 수 없는 일이다.

증권회사는 해마다 다음 해 주가지수 전망치를 발표하는데 성적은 어떨까? 알려진대로 실망스러운 수준이다. 지난해 사례를 살펴보자.

2022년 주가는 때론 반등을 보이기도 했지만 그야말로 바닥을 모르고 속절없이 하락했다. 코스피 지수는 3000포인트(p) 언저리에서 출발하여 연중 최저치인 2155p까지 추락하다가 소폭 반등하여 연말 2236p로 마감하였다. 2008년 글로벌 금융위기 이후 최대 하락률(△24.9%)을 보여 투자자들에게는 그야말로 끔찍한 한 해였다.

G20 국가에 일부 아시아 국가를 포함한 27개국 중 25위를 기록하여 거의 최하위 성적을 기록했다. 전년 대비 일평균 거래대금은 41.6%, 시가총액은 19.8% 감소하는 등 전형적인 침체 장세를 보였다.

국내 15개 주요 증권사는 2022년 코스피 지수를 하단 2610p 상단 3600p로 전망했다. 대부분 지수 상단을 3300~3400p로 예측했고, 제일 높은 전망치인 3600p를 제시한 증권사도 있었다.

평균 전망치는 하단 2828p, 상단 3415p로 하단은 최저치 2155p보다 무려 31.2%, 상단은 최고치 2989p보다 14.3% 높았다. 가장 높은 하단 전망치(2950p)는 결과적으로 최고치와 비슷해 어이없는 상황이 돼버렸다.

지수 상단뿐만 아니라 하단도 터무니없이 높게 제시하여 주가 하락세를 전혀 예측하지 못한 완전히 빗나간 전망으로 비난을 피할 수 없게 되었다.

모 증권사 리서치센터장이 오죽했으면 32페이지 장문의 ‘2022년 나의 실수’라는 사과의 보고서(?)를 냈을까. 공개적으로 잘못된 전망을 복기해 본다는 점에서 의미가 크고 용기 있는 일이다.

최근 7년간(2016~2022) 매해 증권사 지수 전망의 하단·상단을 각각 최저치·최고치와 비교해보자(하단과 상단은 평균치를 사용함).

하단은 최저치보다 –22.5% ~ +34.6%, 상단은 최고치보다 –16.6% ~ +14.2% 괴리가 있었다. 참고로 하단의 플러스(+) 괴리율은 최저치가 하단보다 내려간 경우이고, 상단의 마이너스(-) 괴리율은 최고치가 상단보다 올라간 경우로 최고·최저치가 상·하단을 벗어난 경우다.

절댓값을 기준으로 6년간 평균 괴리율은 하단 16.7%, 상단 12.2%, 평균 14.5%로 나타났다. 코로나19 사태 3년간은 시장이 급등락하면서 괴리율이 하단 29.4%, 상단 15.3%, 평균 22.4%로 확대되었다. 2500p를 기준으로 보면 최저치나 최고치에 대한 예측이 각각 560p 정도 빗나갔다는 얘기다.

2016년과 2019년은 증권사 전망이 그나마 우수한 해로 평가된다. 전망치 평균 괴리율은 하단 +0.7%, 상단 +6.8%로 낮은 수치를 보였다. 코스피 지수가 2016년 1835~2069p, 2019년 1910~2249p로 박스권 장세를 보였다.

보다 쉽게, 보다 정확하게 이해할 수 있도록 코스피 지수가 증권사 전망치 과녁에 얼마나 들어가는지 살펴보자.

거래일수 기준으로 코스피 지수가 증권사 전망치의 하단과 상단 범위 안에 들어간 비중은 6년 평균 48.2%(2016년 99.2%, 2017년 34.6%, 2018년 39.3%, 2019년 97.2%, 2020년 60.9%, 2021년 0.0%, 2022년 6.1%)로 나타났다.

주가지수가 하단과 상단을 벗어난 비중은 51.8%다. 정확한 비유는 아니지만, 쉽게 말해 절반은 과녁을 맞히고 절반은 과녁을 빗나간 것이다.

증권사 전망치의 상·하단 폭은 상·하단 평균치의 약 20%다. 평균치가 2500p라면 하단 2250p, 상단 2750p로 상·하단 폭이 약 500p라는 것이다. 이렇게 큰 과녁임에도 지수의 절반만 과녁에 들어간 것이다. 증권사 예측 실력이 양호하다고 말할 수 없는 수준이다.

더 실감 나게 야구의 타율로 계산해보자. 전망치 과녁이 너무 커 평균 상·하단 폭의 절반인 10%(약 ±5%) 범위만 안타로 가정하고 타율을 계산해보니 3할3푼9리로 나타났다.

야구선수 타율로는 우수하지만, 최고의 전문가 그룹임에도 해마다 실력이 엄청나게 들쭉날쭉하고 타율도 낮은 실망스러운 타자에 불과하다(2018년, 2021년, 2022년은 거의 안타를 치지 못함).

시장은 태생적으로 조증(급등)과 울증(급락)을 반복하기 때문에 최고치와 최저치를 비슷하게 예측하기란 여간 어려운 일이 아니다. 그럼에도 증권사는 증시 전망의 최고 전문가이고 비교적 큰 폭의 상·하단을 고려하면, 과녁에 들어가는 적중률이 80% 정도는 되어야 하지 않을까?

우리나라에 진출해 있는 세계 유수의 투자은행(증권회사)의 전망은 어떨까?

골드만 삭스(Goldman Sachs)는 2020년 11월(2020.11.6. 기준 2417p) 지수가 상승하는 분위기에서 2021년 전망치를 2800p로 제시했다. 2021년 들어 지수가 예상 밖으로 크게 오르자 3200p, 3700p(2021년 하반기 전망치)로 계속해서 전망치를 상향 조정한 후 2021년 12월에는 2022년 전망치를 3350p로 하향조정했다.

제이피 모건(JP Morgan), 모건 스탠리(Morgan Stanley) 등 해외 유수 IB들도 2022년 전망치를 3300~3400p로 제시했다. 글로벌 IB들도 이름값을 하지 못하고 빗나간 전망을 내놓거나 뒷북치기 일쑤였다.

월가를 주름잡는 세계 유수 투자은행의 S&P500지수 전망 실력은 어느 정도일까? Goldman Sachs, Morgan Stanley, JP Morgan, 뱅크오브아메리카(BofA) 등 14개사의 2022년 S&P500지수 전망의 정확도는 우리나라 증권사와 별반 다르지 않다.

2022년 S&P500지수 전망치로 하단 4400p, 상단 5300p를 제시하였다(2021년말 4766p). 대부분 상승 장세를 예상했으나 하단은 최저치 3577p보다 +23.0%, 상단은 최고치 4796p보다 +10.5% 높았다. 2022년 6월 지수가 전년말 대비 900p나 폭락하여 4000p가 깨지고 나서야 허겁지겁 전망치를 대폭 하향 조정하였다.

2022년 증시가 이례적이긴 하지만, 최고 전문가 집단인 증권사의 전망이 왜 이렇게 맞지 않을까?

증권사 나름대로 고도의 분석기법과 모델을 통하여 여러 가지 변수를 예측하고 가정하여 지수를 전망한다. 하지만 미래를 예측하는 일 자체가 본질적으로 어려운 일이고 한계가 있다.

국내외 경제지표, 금리·환율 등 금융지표, 기업이익 등 주가에 영향을 미치는 여러 가지 변수를 예측해야 한다. 때로는 전쟁이나 테러와 같은 지정학적 이슈 등 돌발변수가 시장에 중대한 영향을 미친다. 많은 변수를 정확히 예측한다 해도 어느 정도 영향을 미칠지는 또 다른 과제다.

증권회사는 개인투자자, 기관투자가, 법인 등 고객을 상대로 영업을 하는 금융회사다. 속성상 고객을 의식하지 않을 수 없고, 마케팅을 염두에 두지 않을 수 없다. 비교적 낙관적으로 전망할 수밖에 없는 처지다.

시장 분위기가 뜨거운 상황에서 큰 폭의 약세장을 전망하기는 어려운 일이다. 시장 분위기가 침체한 상황에서 엄청난 강세장을 전망하는 것도 마찬가지로 어렵다. 우리 속담에 ‘모난 돌이 정 맞는다’는 말이 있어서인지, 대체로 시장 분위기에 편승하여 비슷한 전망을 하기가 쉽다.

지난해 극심한 인플레이션, 미국의 공격적인 금리인상과 우크라이나 전쟁 사태까지 예상하여 큰 폭의 지수 하락을 예상했다손 치더라고 소신 있게 시장에 내놓기는 쉽지 않다. 시장관계자나 투자자로부터 증권시장에 찬물을 끼얹는다고 비난의 표적이 될 것이 불 보듯 뻔하다.

이러한 속성을 고려하여 증권회사 전망을 오히려 역으로 활용한 기법도 있다. 전망치 상단과 연말 지수와 괴리율이 지난해보다 증가하거나 감소한 경우로 구분하여 해마다 실제 어떤 결과가 나타났는지 분석한다.

지난해보다 괴리율이 증가한 경우, 즉 증권사가 낙관적인 전망치를 내놓을 때는 시장은 급등하거나 급락하여 결과가 크게 엇갈렸다. 괴리율이 감소한 경우는, 즉 증권사가 보수적인 전망치를 내놓을 때는 오히려 시장은 대체로 상승세를 보인 것으로 나타났다.

이러한 시장전망 기법이 당연히 한계가 있고 활용하기도 쉽지 않다. 증권사 전망을 역으로 활용하여 시장 향방을 가늠해본다는 점에서 씁쓸할 따름이다.

미국이 기침하면 우리나라는 감기에 걸린다는 우스갯소리가 있다. 그만큼 미국경제가 우리 경제에 미치는 영향이 크다는 얘기다. 경제의 거울인 증권시장도 마찬가지다.

하지만 2001.1월~2020.5월 KOSPI 수익률에 대한 국내외 요인의 영향을 분석한 결과, 2012년을 기점으로 미국 실물경제 영향력은 현저히 감소한 반면 중국 실물경제의 영향력은 크게 증가한 것으로 나타났다(자본시장연구원 이슈보고서 20-26).

KOSPI 수익률은 2001~2011년에는 S&P500지수와 미국 실물경제에 의해 상당 부분 영향을 받았지만, 2012~2020.5월에는 미국 실물경제(17.3→2.9%)의 영향력은 감소하고 중국 실물경제(1.0→24.5%)와 홍콩 항셍지수(6.5→15.2%)의 영향력이 커진 것으로 나타났다.

물론 S&P500지수(32.3→26.6%)는 모든 구간에서 KOSPI 수익률 변동에 큰 영향을 준 것으로 나타나 국내 주식시장은 미국 주식시장의 움직임에 민감하게 반응한 것으로 판단된다.

국내 주식시장을 쥐락펴락한다고 인식되는 외국인 순매수도 비슷한 양상을 보인다. 2001~2011년에는 외국인 순매수 규모에 대한 미국 실물경제와 S&P500지수(11.8→8.6%)의 영향력이 컸지만, 2012~2020년에는 미국 실물경제(20.0→5.5%)의 영향력은 감소하고 중국 실물경제(0.7→32.4%)와 항셍지수(2.7→14.0%)의 영향력이 증가한 것으로 나타났다.

이렇듯 국내 주식시장은 시장 고유요인(27.9%) 외에 S&P500지수, 중국 실물경제 및 항셍지수, 미국 실물경제, 외국인 순매수 규모가 큰 영향을 미치고 있다.

따라서 코스피 지수 전망은 미국과 중국의 증시와 실물경제를 정확히 예측하는 것이 중요하다. 한 발짝 더 들어가면 미국과 중국의 증시와 경제에 미치는 요인도 예측해야 한다. 역시 어려운 일임엔 틀림없다.

2008년 글로벌 금융위기, 2020년 위기, 2022년 위기를 정확히 예측했다고 보도되는 국내 전문가도 있다. 전문가는 직업상 예측을 많이 하니까 가끔 맞출 때도 있다. 하지만 번번이 맞추기는 어렵다. 자주 예측하면 많이 틀리게 되어 있다. 그 전문가가 했던 많은 예측이 결과가 어떠했는지는 뻔하다.

월가의 전설인 벤저민 그레이엄 또한 시장을 예측하는 일은 불가능한 영역이라고 말했다. 국내에서도 엄청난 추앙을 받는 투자의 거장 워런 버핏도 아무도 시장을 예측할 수 없다며 시장에 대해 거의 언급하지 않는다.

많은 전문가는 물리학과 심리학까지 동원하여 주가를 예측하는 모델을 만든다. 빅데이터와 인공지능(AI)까지 동원한다. 나름 정확성을 높이려고 애를 쓰지만 많은 변수가 시장에 영향을 미치고 또 매번 달리 영향을 미치므로 한계가 있기 마련이다.

시장을 예측하는 것은 어려운 일이다. 가까운 미래, 예를 들어 한 달 또는 1년 후 주가지수를 예측하기는 쉽지 않다. 하지만 먼 미래는 그렇지도 않다. 그간의 역사로 보면 시장경제와 자본시장은 계속해서 성장한다. (2편에서 계속됨)

<최윤곤 전 금감원 국장 약력>

- 금융감독원 33년 근무

- 자본시장조사국장, 기업공시제도실장, 광주전남지원장, 금융교육 교수 등 역임

- 중앙대학교 경제학과 졸업

- University of Texas(Austin) MBA 졸업

SNS 기사보내기

관련기사

- [최윤곤의 스마트금융] 금리, 누가 어떻게 결정할까(최종)

- [최윤곤의 스마트금융] 금리, 누가 어떻게 결정할까(3)

- [최윤곤의 스마트금융] 금리, 누가 어떻게 결정할까(2)

- [최윤곤의 스마트금융] 금리, 누가 어떻게 결정할까?(1)

- [최윤곤의 스마트금융] 환율, 누가 결정하는가(끝)

- [최윤곤의 스마트금융] 환율, 누가 결정하는가?(3)

- [최윤곤의 스마트금융] 환율, 누가 결정하는가?(2)

- [최윤곤의 스마트금융] 환율, 누가 결정하는가?(1)

- [최윤곤의 스마트금융] 리스크, 피할 수 없으면 이해해야!

- [최윤곤의 스마트금융] 재테크, 왕도는 없는가

- [최윤곤의 스마트금융] 주가, 누가 어떻게 결정할까(2)

- [최윤곤의 스마트금융] 주가, 누가 어떻게 결정할까(3)

- [최윤곤의 스마트금융] 주가, 누가 어떻게 결정할까(4)

- [최윤곤의 스마트금융] 주가, 누가 어떻게 결정할까(5)

- [최윤곤의 스마트금융] 주가, 누가 어떻게 결정할까(끝)

- [최윤곤의 스마트금융] MZ세대를 위한 재테크 전략